こんにちは!フリーランス専門ファイナンシャル・サポーターの土居勝徳です。

これまでの記事で、「ファクタリング」について、その基本から実践的な注意点まで詳しく解説してきました。きっと、あなたの資金調達の選択肢として、ファクタリングが現実的なものになったのではないでしょうか。

しかし、賢いフリーランスは、一つの方法に固執しません。あなたの状況によって、最適な資金調達方法は常に変わるからです。そこで今回は、視野をさらに広げ、ファクタリング以外の主要な資金調達方法に焦点を当てます。

「融資って、個人事業主でも受けられるの?」「補助金って、手続きが面倒くさそう…」「クラウドファンディングって、自分にもできるのかな?」

僕もデザイナーとして独立した当初、同じような疑問を抱え、様々な方法を比較検討しました。その経験を基に、今回は「日本政策金融公庫」「ビジネスローン」「補助金・助成金」「クラウドファンディング」の4つの方法を、ファクタリングも含めた5つの選択肢として徹底的に比較・解説します。

この記事を読めば、それぞれのメリット・デメリットが明確になり、今のあなたに本当に必要な「お金のパートナー」を見つけられるはずです。さあ、一緒に最適な資金調達戦略を立てていきましょう!

目次

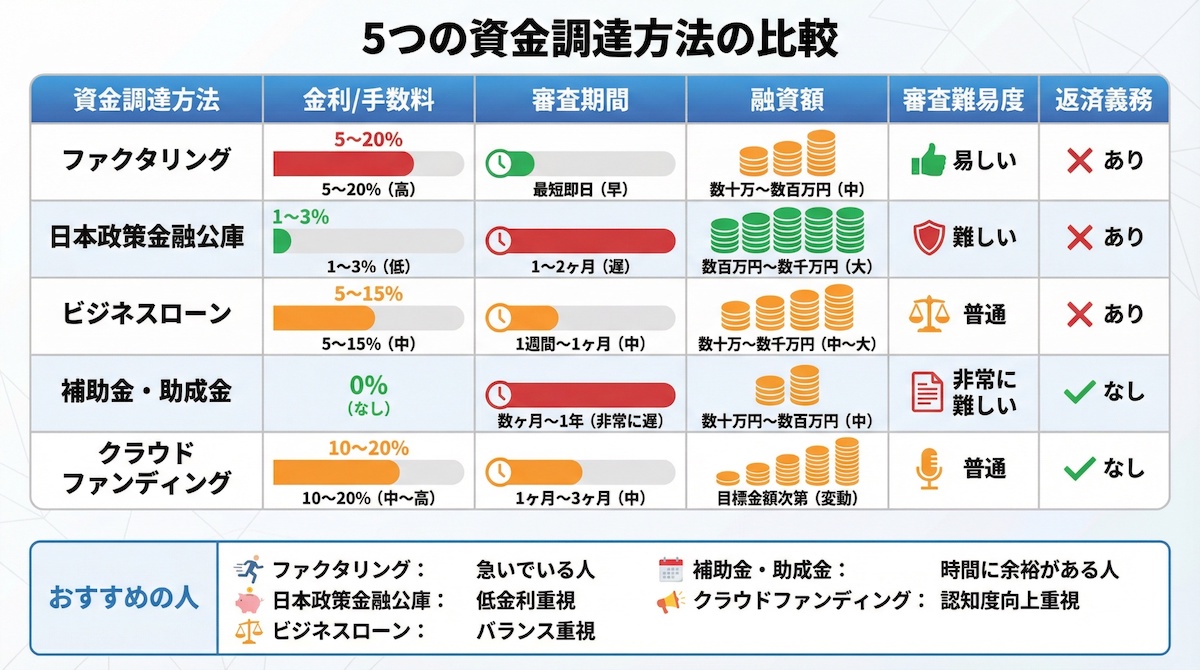

フリーランスの資金調達、選択肢は5つある!

まずは全体像を掴みましょう。フリーランスが利用できる主な資金調達方法は、以下の5つです。それぞれに特徴があり、あなたの状況によって向き不向きがあります。

- ファクタリング:請求書(売掛金)を売って、すぐにお金に変える方法。

- 日本政策金融公庫の融資:国が関わる金融機関からの、低金利な借入。

- ビジネスローン:銀行やノンバンクが提供する、スピーディーな事業用ローン。

- 補助金・助成金:国や自治体から支給される、返済不要のお金。

- クラウドファンディング:インターネットを通じて、多くの人から少しずつ資金を集める方法。

それでは、一つずつ詳しく見ていきましょう。

方法1:日本政策金融公庫の融資 – 信頼と低金利が最大の魅力

「融資」と聞くと、少しハードルが高いと感じるかもしれません。しかし、日本政策金融公庫は、私たち個人事業主や中小企業の支援を目的とした国の金融機関。民間銀行に比べて、はるかに親身に相談に乗ってくれます。

メリット

- 圧倒的な低金利:年利1~3%程度と、他のどの借入方法よりも有利です。

- 長期の返済期間:無理のない返済計画を立てられます。

- 大きな融資額:事業拡大など、まとまった資金が必要な場合にも対応可能です。

デメリット

- 審査が厳しい:事業計画の妥当性や将来性をしっかり説明する必要があります。

- 時間がかかる:相談から融資実行まで、1~2ヶ月は見ておく必要があります。

- 提出書類が多い:事業計画書や確定申告書など、準備に手間がかかります。

土居のコメント

「時間に余裕があり、事業計画をしっかり立てられるなら、最もおすすめしたい方法です。金利の低さは、長期的に見て大きなアドバンテージになりますよ。」

方法2:ビジネスローン – スピードと手軽さが強み

「とにかく急いで資金が必要!」という時に頼りになるのが、銀行やノンバンク(消費者金融など)が提供するビジネスローンです。

メリット

- 審査が速い:最短即日で融資が可能な商品も多くあります。

- 手続きが簡単:オンラインで申し込みが完結し、提出書類も少ないのが特徴です。

- 審査基準が比較的柔軟:日本政策金融公庫の審査に落ちてしまった場合でも、利用できる可能性があります。

デメリット

- 金利が高い:年利5~18%程度と、公庫に比べると返済負担が大きくなります。

- 融資額が少なめ:一般的に、最大でも500万円程度が上限です。

土居のコメント

「急な機材の故障や、予期せぬ出費で、今すぐ現金が必要な時の『緊急避難先』として非常に有効です。ただし、金利が高いので、短期的な利用に留めるのが賢明です。」

方法3:補助金・助成金 – 返済不要の強力なサポーター

国や自治体が、事業者の取り組みを支援するために支給する、返済不要の資金です。これは、フリーランスにとって最も魅力的な選択肢の一つと言えるでしょう。

2026年現在、フリーランスが活用しやすい代表的なものに「小規模事業者持続化補助金」があります。これは、ホームページ作成や広告出稿といった販路開拓の費用などを最大200万円まで補助してくれる制度です。

メリット

- 返済が一切不要:これが最大のメリットです。

- 社会的信用の向上:採択されることで、事業の信頼性が高まります。

デメリット

- 後払いである:一度自分で費用を全額支出し、事業完了後に報告書を提出して初めて支給されます。当座の資金にはなりません。

- 手続きが複雑で時間がかかる:公募開始から入金まで、半年以上かかることも珍しくありません。

- 必ず採択されるとは限らない:質の高い事業計画書を作成する必要があります。

土居のコメント

「『今すぐお金が欲しい』というニーズには応えられませんが、将来の事業投資のために、ぜひ常にアンテナを張っておきたい制度です。僕は、この補助金を使ってウェブサイトをリニューアルし、新規顧客の獲得に繋げました。」

方法4:クラウドファンディング – 共感を力に変える新しい形

あなたの事業や商品・サービスのアイデアをインターネット上で公開し、共感してくれた不特定多数の人から資金を募る方法です。特に、ユニークなプロダクトや社会的な意義のあるプロジェクトと相性が良いでしょう。

メリット

- テストマーケティングになる:プロジェクトが支持されるか、市場の反応を直接見ることができます。

- ファン(顧客)の獲得:資金提供者は、あなたの事業の強力な応援団になってくれます。

- PR効果が高い:プロジェクトが話題になれば、メディアに取り上げられる可能性もあります。

デメリット

- 必ず成功するとは限らない:目標金額に達しない「プロジェクト失敗」のリスクがあります。

- 手数料がかかる:集まった資金の10~20%程度をプラットフォームに支払う必要があります。

- リターン(返礼品)の準備が必要:支援者への感謝を示すための商品やサービスの準備にコストと手間がかかります。

土居のコメント

「資金調達だけでなく、自分の事業の価値を世に問い、仲間を集めるための強力なツールです。僕の友人のイラストレーターは、クラウドファンディングで画集の制作費を集め、多くのファンを獲得していました。」

【完全版】5つの資金調達方法 徹底比較表

さて、ここまで見てきた5つの方法を一覧で比較してみましょう。それぞれの特徴が一目でわかるはずです。

| 項目 | ファクタリング | 日本政策金融公庫 | ビジネスローン | 補助金・助成金 | クラウドファンディング |

|---|---|---|---|---|---|

| 資金化スピード | ◎ 最速 | × 遅い | ○ 速い | × 遅い | △ 中程度 |

| コスト(金利・手数料) | △ 高め | ◎ 最安 | △ 高め | ◎ なし | △ 中程度 |

| 審査の通りやすさ | ◎ 易しい | × 難しい | ○ 普通 | × 難しい | ○ 普通 |

| 返済義務 | なし | あり | あり | ◎ なし | ◎ なし(購入型) |

| おすすめの人 | 急いでいる人 | 低コスト重視の人 | バランス重視の人 | 時間に余裕がある人 | PR・仲間集めしたい人 |

土居からの最終アドバイス:最適な方法は「組み合わせ」で見つかる

ここまで5つの方法を見てきて、「自分にはどれが合っているんだろう?」と悩んでしまったかもしれません。そんなあなたに、僕からの最後のアドバイスです。

それは、「一つの方法に絞らず、状況に応じて賢く組み合わせる」ということです。

例えば、僕の場合はこうでした。

Webデザイナー時代の僕の資金調達戦略

- 普段の運転資金:急な入金遅れには「ファクタリング」で対応。

- 事業拡大の投資:新しいPCやソフトウェアの購入資金は、金利の低い「日本政策金融公庫」から借り入れ。

- 販路拡大の費用:ウェブサイトのリニューアル費用は、「小規模事業者持続化補助金」を活用。

このように、それぞれの方法のメリットを「いいとこ取り」するのです。そうすることで、どんな状況にも対応できる、盤石な資金繰りを実現できます。

まとめ

今回は、ファクタリング以外の4つの資金調達方法を徹底比較しました。もう一度、ポイントを振り返りましょう。

- 日本政策金融公庫:低金利だが、時間がかかる。長期的な計画に。

- ビジネスローン:スピーディーだが、金利が高い。短期・緊急の資金に。

- 補助金・助成金:返済不要だが、後払いで手続きが複雑。将来の投資に。

- クラウドファンディング:PR効果も期待できるが、不確実性も。共感を呼ぶプロジェクトに。

資金調達は、フリーランスが事業を継続し、成長させていくための生命線です。そして、その方法は一つではありません。それぞれの特徴を正しく理解し、あなたの事業フェーズや目的に合わせて最適な選択肢を組み合わせることが、成功への鍵となります。

この記事が、あなたの「入金待ちの不安」を解消し、より自由に、創造的な仕事に挑戦するための一歩となれば、これほど嬉しいことはありません。