「クライアントからの入金が遅れて、今月の支払いが厳しい…」「売上は立っているのに、なぜか手元にお金がない…」

フリーランスとして独立したばかりの頃、こんな悩みを抱えていませんか?実はこれ、多くのフリーランスが経験する「あるある」な悩みなんです。

こんにちは!フリーランス専門ファイナンシャル・サポーターの土居勝徳(どい かつのり)です。何を隠そう、僕も5年間のWebデザイナー時代、まったく同じ問題で頭を抱えていました。順調に案件をこなして売上は伸びているはずなのに、入金サイクルのせいで手元の資金が底をつき、黒字倒産の危機に瀕したことさえあります。

そんな絶体絶命のピンチを救ってくれたのが、今回お話しする「ファクタリング」でした。

この記事では、当時の僕と同じように資金繰りで悩む駆け出しフリーランスのあなたに向けて、専門用語を一切使わず、元デザイナーの僕が「ファクタリングとは何か?」を3分でわかるように図解します。この記事を読めば、あなたも「お金の心配」から解放され、本来の創作活動や事業に集中するための一歩を踏み出せるはずです。

目次

ファクタリングとは?借金せずに資金を調達する賢い方法

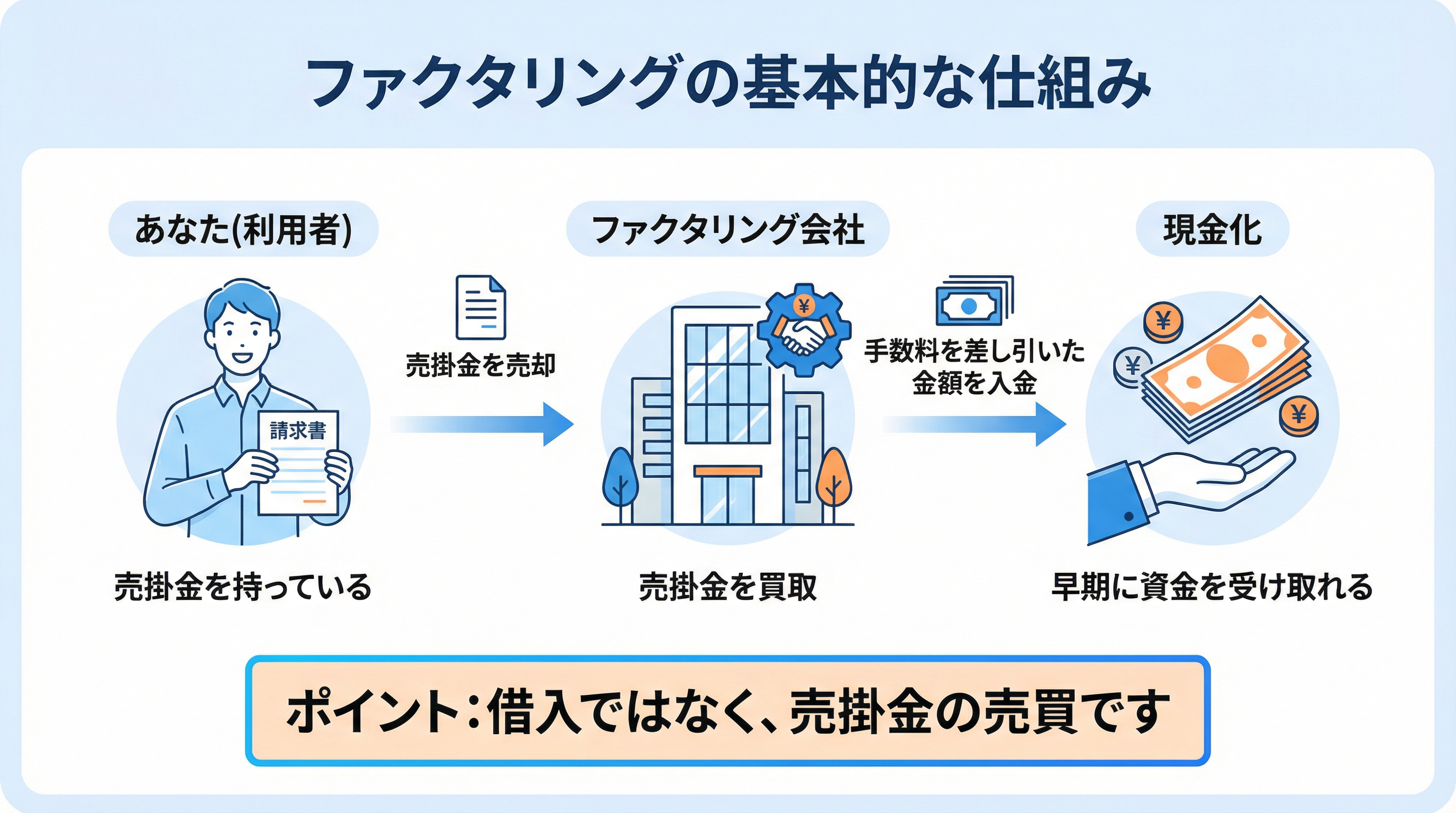

さっそく結論からお話ししますね。ファクタリングとは、一言でいうと「入金待ちの請求書(売掛金)を専門の会社に買い取ってもらい、早期に現金化するサービス」のことです。

フリーランスの仕事は、納品してから実際にお金が振り込まれるまで1〜2ヶ月かかることも珍しくありません。この「待っている時間」が、資金繰りを苦しくさせる元凶です。ファクタリングは、この待ち時間をなくし、あなたの仕事を「即、現金」に変えてくれる魔法のような仕組みなんです。

一番大切なポイントは、ファクタリングは借金(融資)ではないということ。あくまで自分の「売掛金」という資産を売却するだけなので、貸借対照表上の負債が増えることはありませんし、信用情報に記録が残ることもありません。これは、銀行からの融資審査に通りにくい独立したてのフリーランスにとって、非常に大きなメリットと言えるでしょう。

2つの方法:2社間ファクタリングと3社間ファクタリング

ファクタリングには、主に2つの契約形態があります。「2社間ファクタリング」と「3社間ファクタリング」です。それぞれにメリット・デメリットがあるので、あなたの状況に合わせて選ぶことが大切です。

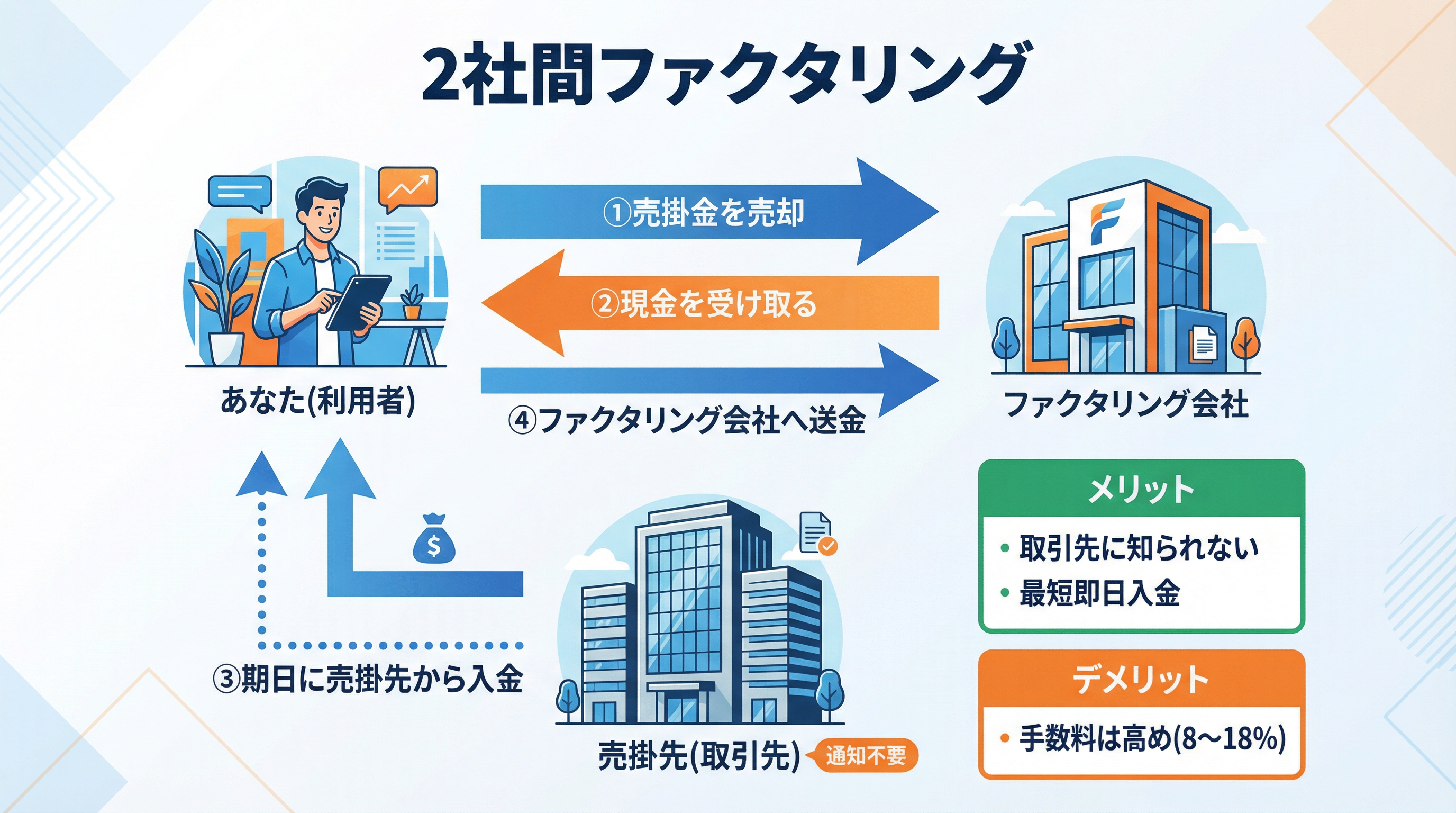

2社間ファクタリング:取引先に知られず、スピーディーに現金化

「2社間」は、その名の通り、あなたとファクタリング会社の2社だけで完結する方法です。取引先にファクタリングの利用を知られることがないため、「資金繰りが厳しいと思われたくない…」という方でも安心して利用できます。最大のメリットは、そのスピード。申し込みから最短即日で入金されることもあります。

ただし、ファクタリング会社にとっては売掛金の未回収リスクが高くなるため、手数料は3社間に比べて高めに設定されています。

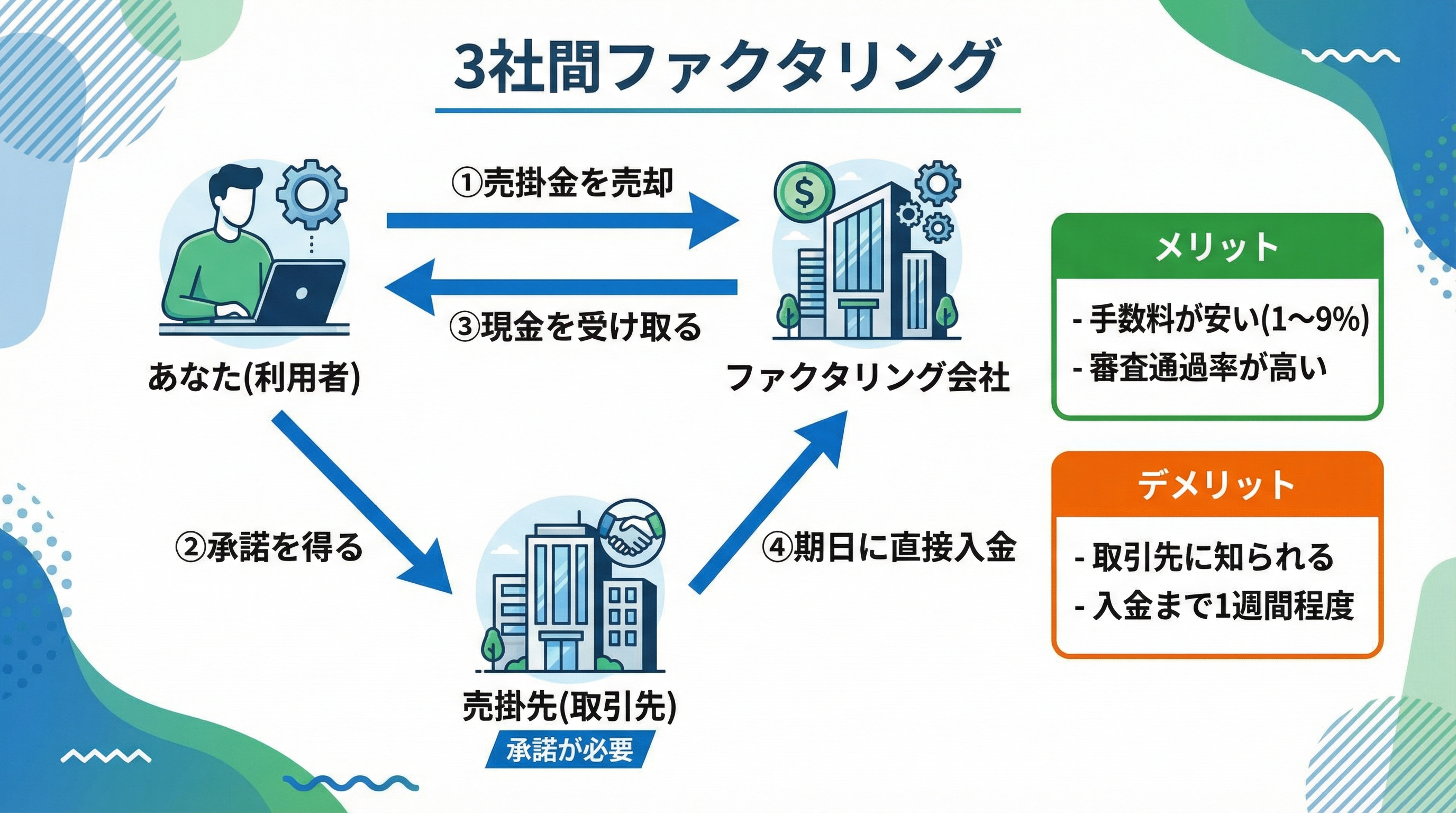

3社間ファクタリング:手数料を抑えたいならこちら

「3社間」は、あなた、ファクタリング会社、そして取引先(売掛先)の3社が関わる方法です。この方法では、取引先に「売掛金をファクタリング会社に譲渡しますよ」という承諾を得る必要があります。その分、ファクタリング会社のリスクが低減されるため、手数料を安く抑えることができます。

取引先との信頼関係がしっかり築けていて、少しでも手数料を抑えたいという場合には、こちらの方法がおすすめです。

| 契約形態 | 手数料の相場 | 入金スピード | 取引先への通知 | メリット | デメリット |

|---|---|---|---|---|---|

| 2社間ファクタリング | 8% ~ 18% | 最短即日 | 不要 | ・取引先に知られない ・入金が速い | ・手数料が高い |

| 3社間ファクタリング | 1% ~ 9% | 1週間~10日程度 | 必要 | ・手数料が安い ・審査に通りやすい | ・取引先に知られる ・入金に時間がかかる |

フリーランスが知っておくべきファクタリングの5つのメリット

僕がデザイナー時代にファクタリングを利用して感じたメリットは、単に「すぐにお金が手に入ること」だけではありませんでした。ここでは、フリーランスにとって特に嬉しい5つのメリットをご紹介します。

1. 資金調達までの期間が圧倒的に短い

最大のメリットは、やはりそのスピード感です。銀行融資だと審査だけで数週間から1ヶ月かかることもザラですが、ファクタリングなら最短即日。急な出費や支払いに対応できる安心感は、精神的な余裕にも繋がります。

2. 赤字決算や税金滞納があっても利用できる可能性がある

ファクタリングの審査で最も重視されるのは、あなたの経営状況よりも「売掛先の信用力」です。つまり、「この取引先は、ちゃんと期日通りに支払ってくれる会社か?」という点が見られます。そのため、独立直後で実績が少ない方や、一時的に赤字になっている方でも利用できる可能性が十分にあります。

3. 決算書が健全化する(オフバランス化)

先ほどもお伝えした通り、ファクタリングは借金ではありません。そのため、負債を増やすことなく手元の現金を増やすことができます。これにより、貸借対照表がスリム化(オフバランス化)され、ROA(総資産利益率)といった経営指標が改善する効果も期待できます。将来的に銀行融資を考えている方にとっても、これは大きなメリットです。

4. 保証人や担保が不要

融資を受ける際には、不動産などの担保や保証人を求められることがほとんどです。しかし、ファクタリングは売掛金という資産の売買なので、原則として担保や保証人は必要ありません。これも、個人の信用力がまだ低い駆け出しフリーランスにとっては嬉しいポイントです。

5. 売掛先の倒産リスクを回避できる

ほとんどのファクタリング契約は「償還請求権なし(ノンリコース)」という契約になっています。これは、万が一、売掛先が倒産して売掛金が回収できなくなっても、あなたがその責任を負う必要はない、ということです。つまり、ファクタリングを利用することで、未回収リスクをファクタリング会社に移転できるのです。

もちろんデメリットも。知っておきたい3つの注意点

良いことばかりに聞こえるファクタリングですが、もちろん注意すべき点もあります。サポーターとして、正直にデメリットもお伝えしますね。

1. 手数料が融資より割高

銀行融資の金利が年利数%なのに比べ、ファクタリングの手数料は月利換算で数%から十数%と、どうしても割高になります。あくまで緊急時や短期的な資金繰り改善のための「つなぎ資金」として計画的に利用することが大切です。

2. 3社間ファクタリングでは取引先に知られてしまう

前述の通り、3社間ファクタリングを利用する場合、取引先の承諾が必要です。これにより、「資金繰りに困っているのかな?」という印象を与えてしまう可能性はゼロではありません。取引先との関係性を慎重に考える必要があります。

3. 悪質な業者が存在する

残念ながら、ファクタリングを装って法外な手数料を請求する悪質な業者も存在します。こうした業者を避けるためにも、契約前には必ず以下の点を確認してください。

- 償還請求権が「なし」になっているか?

- 手数料は相場の範囲内か?

- 契約書の内容は明確か?

金融庁もファクタリングの利用に関して注意喚起を行っています。契約に少しでも不安を感じたら、安易に契約せず、専門家に相談することをお勧めします。詳しくは金融庁の公式サイトも参考にしてください。

ファクタリング利用の簡単な流れ

実際にファクタリングを利用する際の流れは、とてもシンプルです。多くの場合、オンラインで完結します。

| ステップ | 内容 | 所要時間 |

|---|---|---|

| 1. 申し込み | ファクタリング会社のウェブサイトから申し込みます。 | 30分前後 |

| 2. 書類提出 | 必要書類をアップロードします。 | 30分前後 |

| 3. 審査・契約 | ファクタリング会社が審査を行い、契約を締結します。 | 最短30分~1日 |

| 4. 入金 | 手数料が差し引かれた金額が、あなたの口座に入金されます。 | 最短即日 |

【主な必要書類】

- 本人確認書類(運転免許証など)

- 売掛金の存在を証明する書類(請求書、発注書、契約書など)

- 事業用の銀行通帳のコピー(直近数ヶ月分)

土居からのアドバイス:フリーランスがファクタリングを上手に活用するコツ

最後に、僕自身の経験から、フリーランスがファクタリングを賢く使うためのコツをいくつかお伝えします。

- 複数の会社に見積もりを取る:1社だけでなく、2〜3社に相見積もりを取ることで、より良い条件を引き出せます。

- 必要な分だけ利用する:手数料がかかることを忘れずに、必要な金額だけを計画的に利用しましょう。

- 信頼できる会社を選ぶ:会社の設立年数や実績、口コミなどをしっかり確認しましょう。例えば、ファクタリングマガジンのような信頼できる企業(株式会社ウェブブランディング)が提供する情報を参考にするのも一つの手です。

- 最終手段ではなく、選択肢の一つとして考える:ファクタリングは「追い詰められてから使うもの」ではありません。資金繰りを安定させるための「積極的な財務戦略の一つ」として捉えることで、より事業を成長させることができます。

まとめ

今回は、フリーランスの資金繰りを助ける「ファクタリング」について、僕自身の経験を交えながら解説しました。

- ファクタリングは、入金待ちの請求書を売却して早期に現金化するサービス

- 借金ではないため、負債が増えず、信用情報にも影響しない

- 「2社間」ならスピーディーに、「3社間」なら手数料を安く利用できる

- 手数料が割高、悪質業者の存在などのデメリットも理解しておくことが重要

独立したての頃は、どうしても目の前の仕事に追われ、お金の管理は後回しになりがちです。でも、僕が黒字倒産の危機を経験して痛感したのは、「お金の不安は、クリエイティブな思考を停止させてしまう」ということでした。

もしあなたが今、資金繰りに少しでも不安を感じているなら、ファクタリングを選択肢の一つとして検討してみてください。お金の心配から解放され、あなたが本来持つ能力を最大限に発揮できる環境を整えることが、事業を成功させるための何よりの近道だと、僕は信じています。