こんにちは!フリーランス専門ファイナンシャル・サポーターの土居です。

これまでの記事で、資金調達の方法から事業計画書の書き方まで、フリーランスのお金に関する様々な知識をお伝えしてきました。しかし、どんなに準備をしても、多くの人が最後にぶつかる大きな壁があります。

それが「審査」です。

「もし、融資の審査に落ちてしまったら…」

「ファクタリングを申し込んでも、断られたらどうしよう…」

その不安、痛いほどわかります。僕もWebデザイナーとして独立した当初、意を決して申し込んだ融資審査にあっけなく落ちてしまい、頭が真っ白になった経験があります。「自分の何がいけなかったんだろう…」と、一人で落ち込んだことを今でも鮮明に覚えています。

しかし、今なら断言できます。審査に落ちることは、決して終わりではありません。むしろ、成功へのスタートラインです。 なぜなら、審査に「落ちる人」の特徴を知ることは、そのまま審査に「通る」ための最短ルートを知ることにつながるからです。

今回は、僕自身の苦い経験と多くのフリーランスをサポートしてきた知見を基に、審査に落ちてしまう人の特徴を徹底的に分析し、そこから導き出される審査通過のコツを、余すところなくお伝えします。

目次

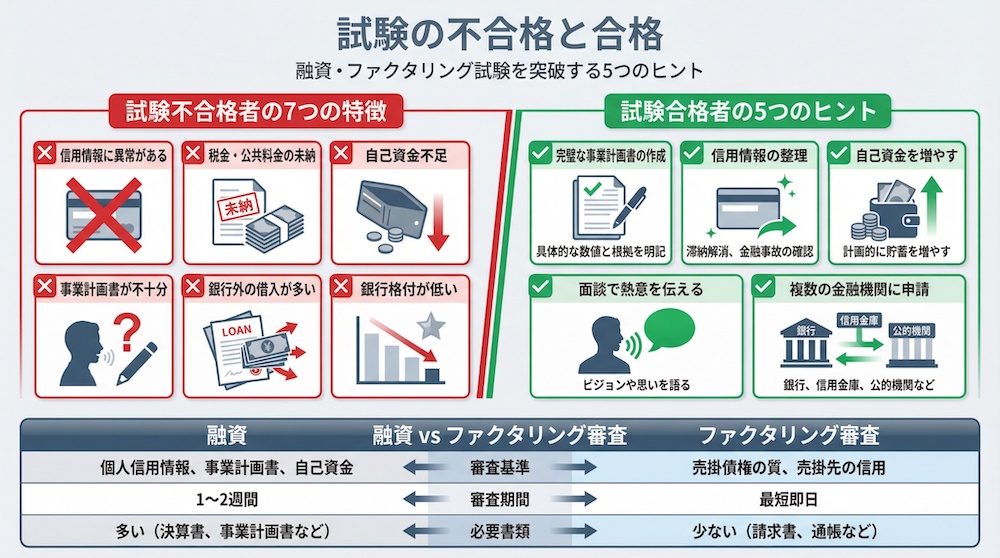

【図解】審査に落ちる人と通る人の決定的な違い

まずはこちらの図をご覧ください。左側が「審査に落ちる人」に共通する7つの特徴、そして右側が「審査に通る人」が実践している5つのコツです。一見すると項目が多くて難しそうに感じるかもしれませんが、心配はいりません。一つひとつ、これから丁寧に解説していきます。

なぜ?融資審査に落ちる人に共通する「7つの特徴」

金融機関が融資審査で見ているのは、突き詰めれば「この人は、貸したお金をきちんと返してくれるか?」という一点です。その観点から、以下の7つの特徴は「危険信号」と見なされてしまいます。

- 信用情報に「異動」が記録されている:過去にクレジットカードの支払いやローンの返済を3ヶ月以上延滞したり、債務整理や自己破産をしたりすると、信用情報に「異動」という記録が残ります。これが、いわゆる「ブラックリスト」の状態で、審査通過は極めて困難になります。

- 税金・公共料金が未払い:納税は国民の義務です。その義務を果たしていないということは、「お金にルーズな人」という印象を与え、事業の資金管理能力を根本から疑われてしまいます。

- 自己資金が不足している:融資希望額に対して、自分で用意したお金(自己資金)の割合が極端に少ないと、「計画性がない」「事業への本気度が低い」と判断されがちです。日本政策金融公庫の創業融資などでは、融資希望額の1/10程度の自己資金が一つの目安とされています。

- 事業計画書が不十分:前回の記事でも強調しましたが、事業計画書が「絵に描いた餅」では話になりません。「売上の根拠は?」「なぜその経費がかかるの?」といった質問に、誰が読んでも納得できる具体的な数値とロジックで答えられない計画書は、ほぼ間違いなくマイナス評価を受けます。

- 面接でのアピール不足:書類は完璧でも、面接でしどろもどろになってしまっては台無しです。事業への熱意が伝わらなかったり、計画書の内容を自分の言葉で説明できなかったりすると、「本当にこの事業をやり遂げる気があるのだろうか?」と不安視されてしまいます。

- 銀行以外の借り入れが多い:消費者金融やカードローンなど、金利の高いところから複数の借り入れがあると、「かなり資金繰りに困っているのではないか」と警戒されます。返済能力そのものを疑われる大きな要因です。

- 申込情報に虚偽がある:少しでも自分を良く見せたい気持ちはわかりますが、年収や自己資金などを偽って申告するのは絶対にNGです。虚偽の申告は必ずバレますし、発覚した時点で信用を完全に失い、二度とその金融機関とは取引できなくなる可能性すらあります。

ファクタリング審査は別物?落ちる理由の違い

「融資がダメならファクタリングを」と考える人も多いでしょう。確かに、図の比較表にあるように、ファクタリングは融資と審査基準が大きく異なります。

ファクタリング会社が見ているのは、あなた自身の信用力よりも「売掛先(請求書の発行先)の信用力」と「その請求書(売掛債権)が本物か」 です。そのため、あなたが赤字決算だったり、税金を滞納していたりしても、利用できる可能性は十分にあります。

しかし、そんなファクタリングでも審査に落ちるケースはあります。主な理由は以下の通りです。

- 売掛先の信用力が低い(設立間もない、業績が悪いなど)

- 請求書が実在しない、または金額が確定していない(偽造や二重譲渡は犯罪です)

- 個人に対する請求書(法人相手の請求書が基本です)

- 譲渡禁止特約がついている請求書

融資とファクタリングは、全く別の金融サービスであるということを理解しておくことが重要です。

これで突破!審査通過率を劇的に上げる「5つのコツ」

では、どうすればこれらの「落ちる特徴」を克服し、審査を通過できるのでしょうか。僕がこれまでサポートしてきた中で、効果絶大だった5つのコツをご紹介します。

- 事業計画書を「対話のツール」として完璧に仕上げる:ただの書類ではなく、金融機関の担当者と「対話」するためのツールとして作り込みましょう。売上予測には「客単価×客数」といった具体的な計算式を、経費には「相見積もりを取りました」といった根拠を添える。あらゆる「なぜ?」に先回りして答えることで、あなたの誠実さと計画性が伝わります。

- 自分の「信用情報」をクリーンにする:まずはCICやJICCといった信用情報機関に情報開示を請求し、自分の現状を把握しましょう。もし延滞などがあれば、すぐに解消する。税金や公共料金の未払いも同様です。当たり前のことを当たり前にやることが、信用の第一歩です。

- 「見せ金」ではない、本物の自己資金をコツコツ貯める:一時的に誰かから借りてきた「見せ金」は、通帳の履歴ですぐにバレます。そうではなく、毎月コツコツと貯めてきた軌跡を見せることが重要です。「この事業のために、これだけ真剣に準備してきました」という、何より雄弁なアピールになります。

- 面接は「プレゼンの場」と心得る:事業計画書を丸暗記するのではなく、自分の言葉で、熱意を持って語りましょう。担当者からの質問を恐れず、「対話」を楽しむくらいの気持ちで臨むこと。あなたの情熱と人柄が伝われば、担当者も「この人を応援したい」と思ってくれるはずです。

- 一つの窓口で諦めない:もし一つの金融機関に断られても、落ち込む必要はありません。審査基準は金融機関によって様々です。メガバンクがダメでも信用金庫なら、銀行がダメでも日本政策金融公庫なら、というケースは無数にあります。断られた理由を真摯に受け止め、計画を改善し、次の窓口に挑戦しましょう。

まとめ:審査に落ちた日から、本当の挑戦が始まる

資金調達の審査は、多くのフリーランスにとって最初の大きな試練です。そして、残念ながら誰もが一度で通過できるわけではありません。僕自身もそうでした。

しかし、審査に落ちることは、決してあなたの人間性や事業の価値が否定されたわけではないのです。それは単に、その時点での「準備」が少し足りなかった、というだけの話。足りない部分を教えてくれる、またとない貴重なフィードバックの機会なのです。

今回お伝えした「落ちる人の特徴」を反面教師とし、「通る人のコツ」を一つひとつ実践してみてください。あなたの事業の解像度は格段に上がり、どんな審査官に対しても、自信を持って対話できるようになるはずです。

審査に落ちたその日から、あなたの本当の挑戦が始まります。この記事が、その挑戦への確かな一歩となることを、心から願っています。