こんにちは!フリーランス専門ファイナンシャル・サポーターの土居勝徳です。

前回の「【超入門】ファクタリングとは?」の記事、たくさんの方に読んでいただき、本当にありがとうございます。「ファクタリングの基本がよくわかった!」という嬉しい声も届いています。

一方で、こんな声も聞こえてきました。「ファクタリング、良さそうだけど、なんだか怖い…」「契約で失敗したくないけど、どこを見ればいいの?」

わかります。何を隠そう、僕もWebデザイナー時代に初めてファクタリングを利用するとき、まったく同じ不安を感じていました。契約書に書かれている専門用語はちんぷんかんぷん。本当にこのまま契約して大丈夫なんだろうか…と、何度も手が止まりました。

そこで今回は、前回の記事から一歩踏み込んで、あなたがファクタリングで絶対に損をしないための、より実践的な知識をお伝えします。具体的には、「多くの人が見落としがちな5つのメリット」と、「契約前に必ず確認すべき3つの注意点」を、僕自身の経験と専門家の視点から徹底的に解説します。

この記事を最後まで読めば、ファクタリングへの漠然とした不安は確信に変わるはずです。さあ、一緒に安全な資金調達への扉を開きましょう!

目次

知らないと損!フリーランスが見落としがちなファクタリングの本当のメリット5選

「資金が早く手に入ること」がファクタリングの最大のメリットだと思っていませんか?もちろんそれも事実ですが、本当に賢いフリーランスは、さらにその先のメリットまで見据えています。ここでは、あなたが損をしないために知っておくべき、5つの隠れたメリットを深掘りします。

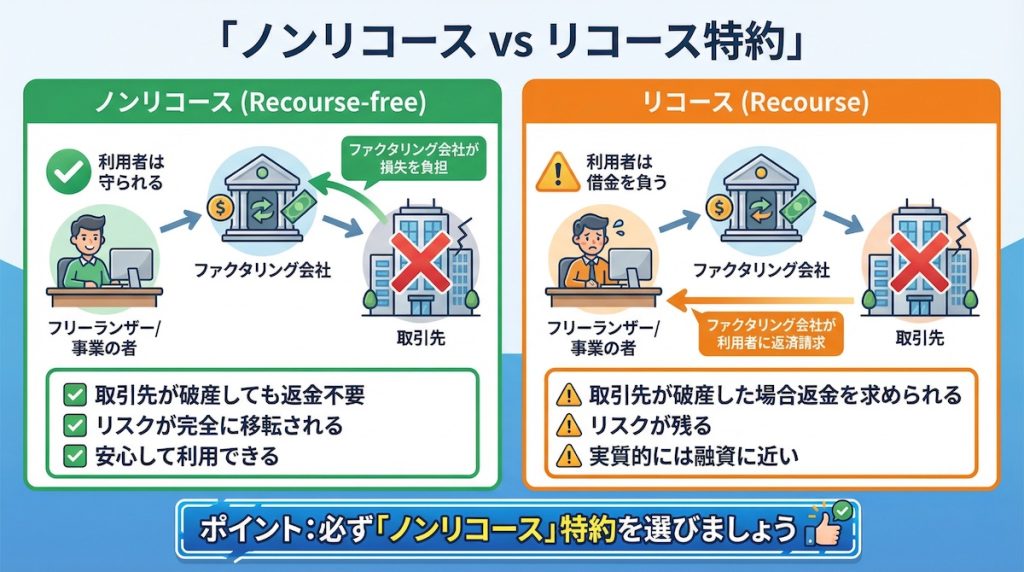

メリット1:売掛先の倒産リスクを「完全に」回避できる

これは、ファクタリングが持つ最強のメリットと言っても過言ではありません。ほとんどのファクタリング契約は「償還請求権なし(ノンリコース)」という形式になっています。これは、万が一、売掛先が倒産して請求書のお金が回収できなくなっても、あなたがその責任を負う必要は一切ない、ということです。

僕がデザイナーだった頃、ある大きな案件の入金を待っている間に、そのクライアントの経営が危ないという噂を耳にしました。もしファクタリングを使っていなかったら、夜も眠れないほど不安だったでしょう。しかし、ノンリコース契約のおかげで、僕はそのリスクをファクタリング会社に移転し、安心して次の仕事に集中できたのです。この「安心感」こそ、お金以上の価値があるメリットです。

メリット2:決算書がきれいになり、将来の銀行融資に有利になる

ファクタリングは「資産の売却」であり、借金ではありません。そのため、貸借対照表(B/S)の「負債」が増えることなく、手元の「現金」を増やすことができます。これを専門用語で「オフバランス化」と言います。

オフバランス化によって、自己資本比率やROA(総資産利益率)といった経営指標が改善します。これは、あなたの会社の財務状況が「より健全に見える」ということです。将来、事業拡大のために銀行から大きな融資を受けたいと考えているなら、このメリットは非常に重要になります。

メリット3:あなたの会社の状況(赤字など)は審査にほぼ影響しない

銀行融資の審査では、あなたの事業の売上や利益、つまり「あなた自身の信用力」が厳しく見られます。しかし、ファクタリングの審査で最も重視されるのは、「売掛先の支払い能力」です。

そのため、あなたが独立したばかりで実績がなかったり、一時的に赤字決算だったりしても、売掛先が信頼できる企業であれば、問題なく利用できるケースがほとんどです。これは、個人の信用力がまだ低い駆け出しフリーランスにとって、本当に心強い仕組みですよね。

メリット4:あなたの信用情報に一切傷がつかない

ファクタリングの利用履歴は、CICやJICCといった信用情報機関に登録されることはありません。つまり、あなたが将来、住宅ローンを組んだり、プライベートでクレジットカードを作ったりする際の審査に、何の影響も与えないのです。事業のための資金調達と、個人のライフプランを完全に切り離して考えられる。これも、フリーランスにとって大きな安心材料です。

メリット5:継続利用で「手数料の交渉」も可能になる

これはあまり知られていない実務的なメリットですが、同じファクタリング会社を継続的に利用し、優良な利用者として実績を積むことで、手数料の引き下げ交渉に応じてもらえる可能性があります。ファクタリング会社にとっても、信頼できる継続顧客は大切なパートナーだからです。最初は少し高くても、誠実な取引を続けることで、より良い条件を引き出せる可能性があることも覚えておきましょう。

【契約前に絶対確認!】失敗しないための注意点3つ

ファクタリングは非常に便利なツールですが、一歩間違えれば大きなトラブルに巻き込まれる危険性もはらんでいます。僕がサポートしてきたフリーランスの中にも、残念ながら悪質な業者に騙されてしまった方がいます。そうならないために、契約前には必ず以下の3つのポイントを自分の目で確認してください。

注意点1:契約書に「償還請求権なし(ノンリコース)」と明記されているか?

これが最も重要なチェック項目です。口頭で「大丈夫ですよ」と言われても信用してはいけません。必ず、契約書の条文に「償還請求権を放棄する」や「本契約はノンリコース契約とする」といった文言がはっきりと記載されていることを確認してください。

もし「リコース契約」や「償還請求権あり」となっていた場合、それは売掛先が倒産した際にあなたが返済義務を負う、実質的な「借金」と同じです。絶対に契約してはいけません。

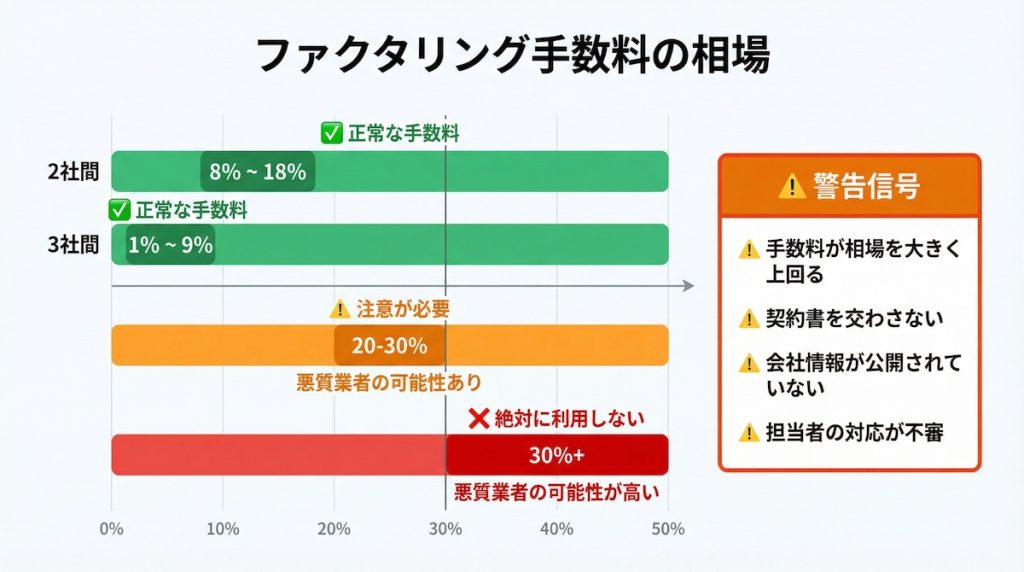

注意点2:手数料は「相場の範囲内」か?

ファクタリングの手数料には、ある程度の相場が存在します。これを大きく逸脱する手数料を提示された場合は、悪質な業者である可能性を疑うべきです。

- 2社間ファクタリング:8% ~ 18%

- 3社間ファクタリング:1% ~ 9%

実際に、法外な手数料を請求された事業者が裁判を起こし、ファクタリング業者に過払金の返還が命じられたケースもあります(大阪地裁 平成29年3月3日判決)。手数料の内訳(登記費用、印紙代など)が不明瞭な場合も注意が必要です。必ず、最終的に手元にいくら入金されるのかを正確に確認しましょう。

注意点3:その業者は本当に「ファクタリング会社」か?

残念ながら、ファクタリングを装って違法な貸付を行う「偽装ファクタリング(ヤミ金融)」業者も存在します。以下のチェックリストに一つでも当てはまる場合は、契約を見送るべきです。

【悪質業者を見抜くチェックリスト】

- □ 契約書を交わさず、口約束だけで取引しようとする。

- □ 会社のウェブサイトに、代表者名や住所、固定電話番号の記載がない。

- □ 契約形態が「金銭消費貸借契約」になっている。(ファクタリングは「債権譲渡契約」です)

- □ 資金の返済を「分割払い」で提案してくる。(ファクタリングは一括での売買が基本です)

- □ 担当者の言動が不審、または高圧的である。

不安に感じたら、すぐに金融庁の相談窓口や弁護士に相談してください。

土居からの最終アドバイス:安全なファクタリングは「準備」が9割

ファクタリングを安全かつ有効に活用するための秘訣は、突き詰めると「契約前の準備」に尽きます。

- 複数社に相見積もりを取る:最低でも2〜3社に相談し、手数料や契約条件、担当者の対応を比較検討しましょう。

- 契約書を隅々まで読む:わからない言葉は放置せず、納得できるまで質問する。その姿勢があなたを守ります。

- 信頼できる会社を選ぶ:会社の設立年数や取引実績、ネット上の口コミなどを参考に、信頼に足るパートナーを見極めましょう。

まとめ

今回は、ファクタリングで損をしないための「5つの隠れたメリット」と「契約前の3つの注意点」について解説しました。

【知らないと損するメリット】

- 倒産リスクの完全回避(ノンリコース)

- 決算書の改善効果

- 自社の経営状況が審査に影響しにくい

- 信用情報に記録が残らない

- 継続利用による手数料交渉の可能性

【契約前の絶対確認事項】

- 「ノンリコース」が明記されているか

- 手数料は相場の範囲内か

- 悪質な業者ではないか

ファクタリングは、正しい知識を持って使えば、フリーランスの資金繰りを劇的に改善してくれる強力な味方です。しかし、その力を最大限に引き出すためには、あなた自身が「知ること」「確認すること」が不可欠です。

この記事が、あなたが「お金の不安」から解放され、クリエイティブな活動に全力で打ち込むための一助となれば、サポーターとしてこれほど嬉しいことはありません。